営業の概況

概要

当連結会計年度における我が国経済は、 雇用環境や賃金引上げ等の所得環境が改善する状況下にインバウンド需要の回復も相まって緩やかな回復基調にあります。一方、円安や資材の高騰が物価上昇に拍車をかけ、実質賃金の低下が続き、国内消費は足踏み状態が続いております。また、世界的には、混迷が続くウクライナ・中東情勢の長期化や、東アジアの地政学リスクの高まり、金融引き締めや中国経済の停滞を背景とした景気後退の懸念に加え、米国の政権交代に伴う、保護主義的な経済政策の再導入や外交姿勢の政策転換が世界経済に及ぼす影響等、景気の先行きは依然として不透明かつ流動的な状況が続くものと思われます。

当社グループが属する情報サービス産業界におきましては、DX(デジタル・トランスフォーメーション)に関わる、loTやクラウドコンピューティング、生成Al関連市場等の成長分野への投資が引き続き活発であることに加え、ハードウェアとソフトウェアの融合などがダイナミックな変革をもたらしています。一方、サイバーセキュリティ対策の強化、個人情報保護規制への対応等、事業環境の複雑化が進んでいます。

このような変化の激しい市場において、技術の知識と経験を兼ね備えた人材を確保すべく、報酬水準の見直し、就労環境の改善等、人的資本投資の拡充を進めております。また、当連結会計年度よりスタートした中期経営計画「Blue Wind Chapter Ⅱ」においても、「事業の強靭化」「SX(サステナビリティ・トランスフォーメーション)への取組み」「人と組織の強靭化」を重点課題とし、市場に柔軟かつ的確に対応できる人材の育成に向けた成長投資を積極的に行っております。さらに、持続的な事業発展には欠かせない新卒社員等の採用活動につきましても引き続き積極的に推進しております。

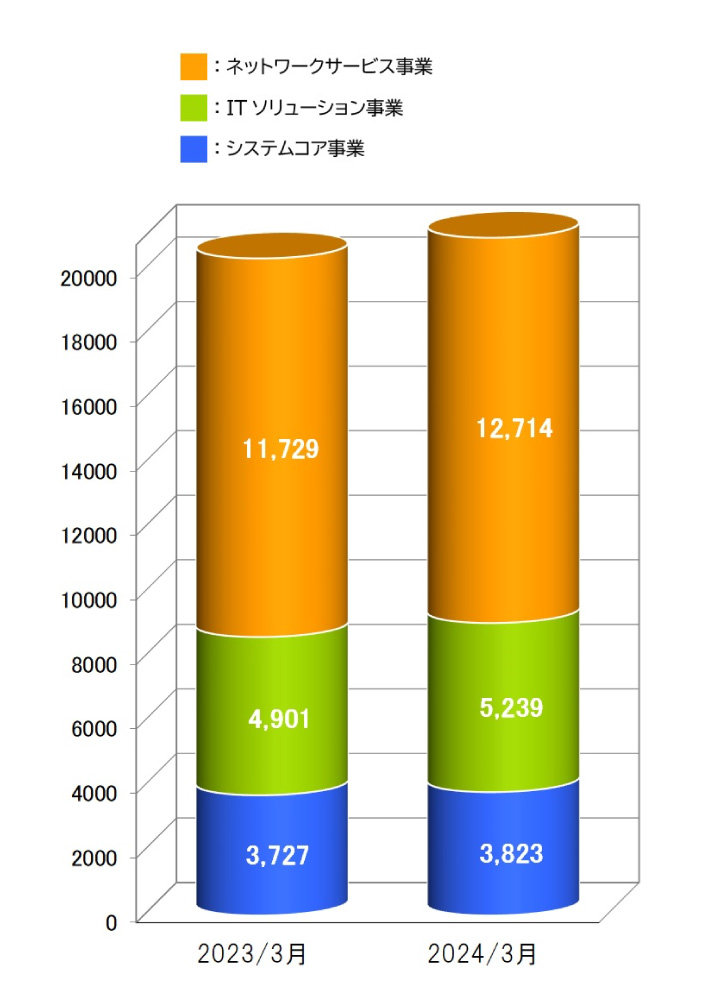

セグメント別売上推移

| 事業部門 | 売上高 | 前期比 |

|---|---|---|

| システムコア事業 | 4,179百万円 | 9.3%増 |

| ITソリューション事業 | 5,501百万円 | 5.0%増 |

| ネットワークサービス事業 | 13,927百万円 | 9.5%増 |

セグメント別サマリ

・売上推移

システムコア事業

今後成長が期待されるイメージセンサーなどの半導体分野、通信機器部品の機構設計、並びに組込ソフトウェア開発の受注が伸長しております。医療装置の設計開発業務に関しても引き続き堅調に推移していること等から、売上高は4,179百万円(前連結会計年度比9.3%増)、セグメント利益は1,078百万円 (同5.1%増)となりました。

ITソリューション事業

モバイル関連ビジネスや自社開発したパッケージソフトウェアの受注がセグメント収益を牽引しています。その他のシステム開発、モバイルアプリ開発案件も契約条件の改善が進み、堅調に推移している一方、同セグメント内の連結子会社が2024年3月に連結から離脱したことによる前連結会計年度比売上・利益減少の影響もあり、売上高は5,501百万円(前連結会計年度比5.0%増)、セグメント利益は1,468百万円(同9.8%増)となりました。

ネットワークサービス事業

ネットワーク新規構築や運用・保守業務、情報セキュリティ関運など、企業や官公庁等の旺盛な需要に対し、受注機会を的確に捉え対応できるよう積極的に人材投資を行っております。その結果、売上高は13,927百万円(前連結会計年度比9.5%増)、セグメント利益は3,143百万円(同8.0%増)となりました。